Energía

Diagnóstico

El sistema interconectado cuenta actualmente con una capacidad instalada efectiva 1/ de 1 700 MW, de los cuales el 73,8% corresponde a plantas hidroeléctricas; un 13,8%, a plantas térmicas; un 8,5%, a plantas geotérmicas y un 2,8%, a plantas eólicas (ver Gráfico 1). De la capacidad instalada, el ICE opera el 81%; los generadores privados bajo la Ley Nº 7200, un 12 %, y el resto de las empresas distribuidoras, un 7%. La máxima demanda registrada en el 2001 fue de 1.137 MW, y se dio en el mes de diciembre.

En el 2001, el Sistema Eléctrico Nacional generó 6.940 GWh; experimentó un incremento casi nulo en relación con el 2000. De la generación total, el ICE contribuyó con un 77 %; los generadores privados, bajo la Ley Nº 7.200, un 16%, y el resto de las empresas distribuidoras, un 7%. De esa cantidad, 6.025 GWh corresponden a las ventas para consumo nacional; 251 GWh (3,6%), a las exportaciones netas, y 664 GWh, las pérdidas de energía en las líneas de transporte y distribución (9.6%). Si únicamente se considera la generación para el consumo nacional, el incremento en relación con el año 2000 fue de un 4,8%.

Costa Rica cuenta con un alto componente de generación hidroeléctrica al filo del agua. En los meses húmedos, este parque contribuye a minimizar el uso de generación térmica y permite almacenar energía en el embalse de Arenal. El problema del sistema nacional se presenta por déficit de energía en los meses secos. Ante esto, el ICE recurre a la energía proveniente de proyectos ubicados en las cuencas menos afectadas por menores volúmenes de agua, así como a los mecanismos de energía térmica con base en la utilización de hidrocarburos (diesel).

Generación eléctrica

El gráfico 1 muestra el porcentaje de la capacidad instalada y la generación del 2001 para cada tipo de tecnología:

GRÁFICO 1: PORCENTAJE DE CAPACIDAD INSTALADA Y GENERACIÓN

SEGÚN TECNOLOGÍA

A continuación, se muestra un cuadro con el sistema de generación existente en el año 2001:

CUADRO 1: SISTEMA DE GENERACION EXISTENTE

Plan de Expansión de la Generación (PEG)

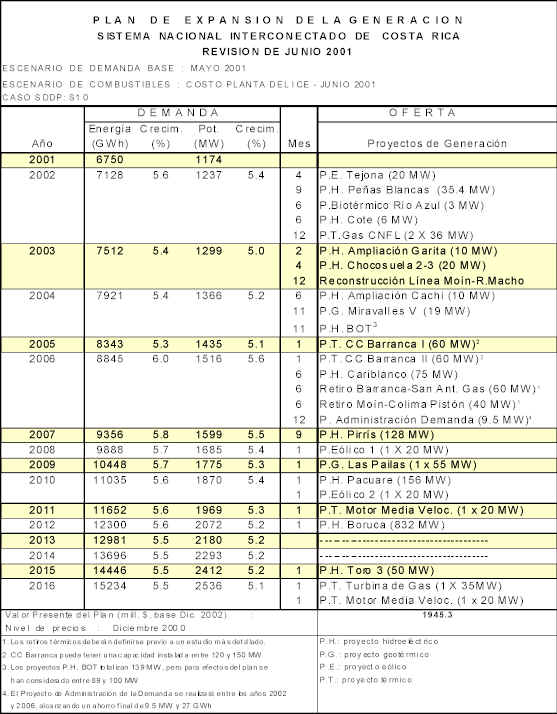

El cuadro siguiente muestra los proyectos que se ejecutarían para atender la demanda actual y futura, los cuales se encuentran en el PEG:

CUADRO 2: EXPANSION DE LA GENERACION

Es importante comparar el PEG, en cuanto al tipo de recursos instalados, con la experiencia pasada. En el Cuadro 3 se comparan los porcentajes promedio históricos con las proyecciones basadas en el presente plan.

CUADRO 3: PORCENTAJE DE CONTRIBUCIÓN A CAPACIDAD Y GENERACIÓN

(datos históricos 1956-2000, proyecciones 2001-2016)

El Cuadro 3 muestra cómo el PEG mantiene una proporción muy similar al promedio histórico del 75%, en cuanto capacidad instalada de plantas hidroeléctricas. También, se nota cómo la geotermia ha permitido disminuir el requerimiento de instalación térmica, del valor histórico del 25% hasta un 15% ciento. Esto recalca la importancia de continuar con los esfuerzos por desarrollar el campo geotérmico de Las Pailas, así como continuar las investigaciones en otros sitios.

En el corto plazo, que cubre el período hasta el 2006, el PEG prevé la necesidad de poner en línea, a finales del 2002, 72 MW de turbinas de gas ubicadas en Moín, más una central de ciclo combinado de 120 MW para el 2006, en la zona cercana al Plantel de RECOPE, en Barranca.

Parte de esta instalación se requiere para modernizar el parque térmico antiguo del ICE, lo cual incluye la sustitución de aproximadamente 100 MW, con el objetivo de incrementar la confiabilidad del sistema. El resto se requiere por crecimiento del sistema. La concentración durante el período 2002–2006 se da debido a las restricciones en inversión en los últimos años. Si se analiza el PEG, se observa que estas plantas térmicas son las únicas que se requieren para el período 2002–2016, con excepción de una pequeña adición de 20 MW en el 2011, la cual incluso no se encuentra plenamente definida.

Estas plantas cumplen una función estratégica dentro del sistema predominantemente hidro de Costa Rica. Su tarea es asegurar el suministro de energía, de acuerdo con la demanda, en los momentos en que las plantas hidroeléctricas o eólicas no pueden dar la totalidad de su capacidad, por no contar con el recurso natural que las mueve, sea agua o viento. Se trata de centrales que, en condiciones normales, funcionarán pocas horas al año. Su valor radica en su capacidad de respaldo, independiente de la disponibilidad de agua o viento en el sistema.

Energía potencialmente exportable2/.

Con base en el PEG, se preparó el siguiente cuadro, el cual indica los excedentes de energía que podrían destinarse potencialmente a la exportación durante el período 2002-2016.

CUADRO 4: EXCEDENTES

DE ENERGÍA POTENCIALMENTE EXPORTABLES

PERÍODO 2002-2016

AÑO |

DEMANDA |

OFERTA TOTAL (Proyectos de generación) (MW) |

EXCEDENTES (MW) |

|

Energía (GWh) |

Potencia (MW) |

|||

2002 |

7.128 |

1.237 |

1.825,4 |

588,4 |

2003 |

7.512 |

1.299 |

1.855,4 |

556,4 |

2004 |

7.921 |

1.366 |

1984,4 |

618,4 |

2005 |

8.343 |

1.435 |

2044,4 |

609,4 |

2006 |

8.845 |

1.516 |

2088,9 |

572,9 |

2007 |

9.356 |

1.599 |

2216,9 |

617,9 |

2008 |

9.888 |

1.685 |

2236,9 |

551,9 |

2009 |

10.448 |

1.775 |

2291,9 |

516,9 |

2010 |

11.035 |

1.870 |

2467,9 |

597,9 |

2011 |

11.652 |

1.969 |

2487,9 |

518,9 |

2012 |

12.300 |

2.072 |

3319,9 |

1247,9 |

2013 |

12.981 |

2.180 |

3319,9 |

1139,9 |

2014 |

13.696 |

2.293 |

3319,9 |

1026,9 |

2015 |

14.446 |

2.412 |

3369,9 |

957,9 |

2016 |

15.234 |

2.536 |

3424,9 |

888,9 |

Rebalanceo de Tarifas

La tarifa de venta de energía eléctrica debe tener como fundamento los costos económicos y debe proporcionar señales de precios transparentes a los usuarios finales, a los sectores productivos y a las empresas participantes en el Sector Eléctrico, así como al ICE, una situación financiera sana que optimice la transacción de energía eléctrica, la operación y el desarrollo del sistema. Una combinación adecuada del nivel y la estructura contribuye a fortalecer la competitividad de los sectores productivos y sociales, así como de los actores del Sistema Eléctrico Nacional.

La estructura tarifaria vigente en 1998 no era congruente con los objetivos propuestos por el ICE para el mediano y el largo plazo. Adicionalmente, se presentaban grandes subsidios cruzados entre los sectores de consumo y las empresas distribuidoras, lo cual ocasionaba discriminación en los clientes finales. Debido a la gran cantidad de distorsiones y a su magnitud, se consideró necesario hacer una convergencia gradual de las tarifas, efectuando aumentos mayores en aquellas que están subsidiadas y disminuyendo aquellas cuyos precios excedan del costo marginal de suministro.

El ICE ha considerado conveniente realizar la convergencia tarifaria, para lograr una estructura tarifaria acorde con la situación de la industria eléctrica y las necesidades del país. El objetivo es disponer de una estructura tarifaria basada en costos marginales y acorde con el nivel de tensión a que es suministrado el servicio eléctrico en períodos horario estacionales, a fin de lograr que los clientes de cada sector paguen el costo real del suministro de la energía eléctrica y que se mantenga así un subsidio para los sectores residenciales de bajo consumo.

Por lo anterior, se planteó un sistema tarifario objetivo, que ha pasado por diferentes etapas y tiene como fin alcanzar los objetivos señalados. Este proceso pretende:

- Reducir la cantidad de tarifas y simplificar el pliego tarifario.

- Crear tarifas horario estacionales para clientes en media y alta tensión.

- Crear tarifas horario estacionales para la venta de energía eléctrica a las empresas distribuidoras.

- Tarifas diferenciadas para los sistemas de generación, transmisión, distribución y alumbrado público.

- Nueva tarifa preferencial para industrias en zonas marginales.

- Disminución de la brecha entre el sector residencial y el industrial.

- Unión de las tarifas de los sectores general e industrial.

- Ajuste del sistema tarifario a la tarifa objetivo, por niveles de tensión, horario y estacional.

- Tarifas estacionales para los clientes residenciales, generales e industriales, conectados en baja tensión.

- Revisión de los períodos estacionales.

Esta convergencia se ha implementado paulatinamente, de tal manera que todos los agentes (clientes, empresas distribuidoras, generadores y sectores productivos) logren ajustarse al nuevo modelo. En este punto, es importante tomar en cuenta aspectos financieros, económicos, políticos y sociales para diseñar la tarifa objetivo, la cual, además de basarse en costos marginales, debe proveer suficiencia financiera a las empresas eléctricas, dentro de un marco de competitividad nacional e internacional.

En cuanto a la evolución del sistema tarifario anterior al sistema tarifario objetivo, a la fecha se ha logrado lo siguiente:

- Se ha reducido el número de tarifas.

- Se han creado tarifas estacionales y tarifas diferenciadas para generación, transmisión, distribución y alumbrado público.

- Se unieron las tarifas de bombeo de agua y riego.

- Las tarifa industrial se unió con la tarifa general.

- Se ha disminuido la brecha entre los sectores. Para 1999, el porcentaje de aumento promedio en el sector residencial fue de un 16%, porcentaje superior al porcentaje de aumento de los sectores general (2%) e industrial (3%). En el 2000, el aumento promedio en el general fue el más bajo (5%) y el más alto fue el aumento del residencial, con un 18%; en tanto que el aumento promedio en el industrial fue de 14%. Finalmente, entre el 2001 y el 2002, los porcentajes de aumento del general y del industrial son iguales (22%) y el aumento promedio en el residencial está ligeramente por encima de este porcentaje (30%). En porcentaje de aumento acumulado en este período (1999-2001) fue del 78% para el industrial, un 43% para el industrial y un 30% para el general; esto denota el rebalanceo efectuado por el ICE.

Es importante señalar que los precios de la electricidad son muy diferentes, dependiendo de cuál empresa distribuidora suministre el servicio; esta brecha de precios se incrementó aun más por la forma en que la ARESEP aprobó la última solicitud tarifaria (2001), la cual afectó negativamente el proceso de rebalanceo tarifario que se había venido desarrollando.

Una combinación adecuada del nivel y la estructura contribuye a fortalecer la competitividad de los sectores productivos y sociales, así como de los actores del Sistema. El objetivo es brindar a los clientes industriales, generales y residenciales un servicio competitivo de alta calidad, confiabilidad, precio, cobertura y oportunidad, que permita incentivar la inversión externa y contribuir con la competitividad de los sectores productivos.

Principales problemas

El modelo de desarrollo energético aún se caracteriza por una importante dependencia de los derivados del petróleo.

Los niveles de consumo de hidrocarburos y de electricidad mantienen elevadas tasas de crecimiento. En el 2000, el consumo de gasolina regular aumentó en un 28,0% entre 1999 y 2000. Esto se originó en una coyuntura de aumento en el precio internacional del petróleo, que pasó de $16,7/barril en 1998 a $34,3/barril en el 2000; esto hizo que la factura petrolera de Costa Rica pasara de $260,8 millones a $472,1 millones. Entre 1999 y el 2000, el monto de las importaciones de derivados del petróleo aumentó en $151,9 millones, un 47,4%.

El parque automotor de Costa Rica alcanzó 641.302 unidades en el 2000, un crecimiento de un 16% desde 1997. Solo entre el año 1998 y el 2000, aumentó en 50.000 el número de vehículos en circulación. Este fenómeno está directamente ligado al incremento en el consumo de combustibles y a los crecientes problemas de congestión urbana y contaminación atmosférica y sonora en la GAM.

El ICE, al igual que otras instituciones prestadoras de servicios públicos, enfrenta presiones tanto por el crecimiento de la demanda como por las propuestas para abrir el mercado a la inversión privada. Por otra parte, las últimas aprobaciones de la ARESEP han sido insuficientes para dotar al ICE de los recursos necesarios acordes con la expansión del Sistema Eléctrico Nacional.

La falta de planificación y de control por parte del MINAE, hace que las empresas desarrollen numerosos proyectos de generación menores de 2 MW, los cuales, por potencia nominal, se eximen de estudios de impacto ambiental. Este auge en el número de plantas hidroeléctricas privadas se ha concentrado espacialmente en las cuencas altas de los ríos San Carlos, Reventazón y General, así como en los pozos de Guanacaste. La proliferación de pequeñas y medianas plantas hidroeléctricas, junto con la planificación de mega–proyectos, como el Proyecto Boruca del ICE, han motivado conflictos entre el Gobierno, las comunidades afectadas y las organizaciones ambientalistas.

El tema de las concesiones petroleras también ha generado controversias en la agenda energética. Tras la aprobación, en 1994, de la Ley de Hidrocarburos (Nº 7399), en 1997, se iniciaron procesos licitatorios para la exploración y explotación de yacimientos de petróleo en el país. Muchos sectores de la sociedad civil limonense y nacional se han movilizado para oponerse a la explotación petrolera.

Parte del crecimiento de la demanda de electricidad se ha satisfecho mediante la generación privada. No obstante, la utilización de este esquema tiene un impacto importante dentro de la estructura de costos del ICE-Sector Electricidad, ya que los egresos por tal concepto han crecido, al pasar de $50 millones en 1999 a más de $80 millones en 2001. Con la incorporación de los nuevos proyectos BOT, se estima que para 2006 el costo alcanzará los $110 millones anuales.

La experiencia indica que los proyectos desarrollados por iniciativa privada al amparo de la Ley Nº 7200 (BOT,s) tienen problemas en materia de concesiones de aguas para el uso en la generación eléctrica. Los vacíos legales en este campo complican el desarrollo de estos proyectos. De hecho, en el voto Nº. 10466-2000, del 24 de noviembre del 2000, la Sala Constitucional concluye sobre la falta de competencia por parte del Ministerio de Ambiente y Energía (MINAE) para otorgar este tipo de concesiones en virtud de la existencia del vacío provocado por la derogación de la Ley de Aguas Nº 258, con motivo de la promulgación de la Ley Nº 7593, mediante la cual se crea la ARESEP.

La calidad de la energía en la red de alta tensión está en relación directa con la fortaleza de la red y el número de fallas, las cuales se producen, en su mayoría, debido a descargas atmosféricas. La fortaleza de la red se ha mejorado con las medidas tomadas para controlar la energía reactiva y mejorará aún más con los nuevos enlaces de transmisión y las nuevas plantas de generación. Se encuentra en período de prueba un sistema de detección de descargas atmosféricas en tiempo real, el cual permitirá estudiar detalladamente toda la problemática asociada, desde el diseño de las líneas de transmisión hasta sus modificaciones y su mantenimiento, para limitar el enorme efecto que estos factores causan actualmente sobre las líneas.

En el año 2001, la red sufrió dos colapsos: uno el 6 de marzo y otro el 21 de agosto. El evento de marzo fue detonado por quemas debajo de uno de los dos trayectos para transportar la energía desde la región productora de Guanacaste (Arenal, Corobicí, Sandillal, Miravalles) hasta la Meseta Central. En esa ocasión, las condiciones de energía reactiva impidieron que el circuito sobreviviente asumiera toda la carga y se produjo la salida total. En este momento, se han mejorado mucho las condiciones de energía reactiva; además, existen ahora tres alternativas de transporte Norte-Centro y se han tomado acciones drásticas respecto de las plantaciones de caña debajo de las líneas. El evento de agosto fue provocado por una descarga atmosférica doble, que causó la salida de servicio de la planta de Angostura, por hipersensibilidad de sus sistemas de protección; a ello se sumó la pérdida de la generación de Cachí y Río Macho, por una falla de operación de protecciones en Cachí, que estaba en proceso de reconstrucción.

En este momento, las protecciones de Angostura han sido debidamente reajustadas y ya han funcionado correctamente frente a eventos similares al de agosto del año pasado; por otra parte, la reconstrucción en la Subestación de Cachí ya ha sido concluida y sus sistemas probados. En el transcurso del presente año, no se han presentado eventos mayores de interrupción de suministro de energía. También vale la pena mencionar que el Sector Electricidad ha realizado haciendo una gran inversión, la cual para el año 2002 será de aproximadamente ¢18.000 millones.

1/

Potencia efectiva se entiende como la potencia máxima continua que la planta puede

aportar, y es muy similar a los valores de placa en el caso de las plantas

hidroeléctricas, pero menor en el caso de las plantas térmicas por la degradación que

sufren con los años

2/ En

cuanto a excedentes, estos dependen de la hidrología, o sea, de la cantidad de agua que

caiga en las cuencas que alimentan las plantas hidroeléctricas, ya que se exportan

excedentes de generación HIDRO (energía secundaria). En lo referente a las posibles

implicaciones de la entrada en ejecución del Plan Puebla – Panamá, debe indicarse

que no se prevén consecuencias, por lo menos hasta e 2006.

[

Presentación | Panorama

del país | Retos | Respuestas

estratégicas | [

Presentación | Panorama

del país | Retos | Respuestas

estratégicas |Producción | Capacidades Humanas | Ambiente | Seguridad | Transparencia ] |

|

|